一家の暮らしを支える収入を得ていた大切なパートナーの方が亡くなってしまったら、残された配偶者のそれからの生活はどうなってしまうのでしょうか?

相続税には、このような被相続人の配偶者の生活を守るための制度として、「配偶者の税額軽減(以下、「配偶者控除」という)」を設けております。

こちらのページでは、配偶者控除についてお伝えしていきます。

配偶者控除とは

配偶者控除とは、配偶者が相続した財産のうち、1億6,000万円又は法定相続分相当額のいずれか大きい方の金額までは非課税となる制度です。

相続税申告は財産全体ではなく、遺産を相続した各人に対して課税されます。配偶者が相続した分の財産については、上記の金額までが非課税となる仕組みです。

この配偶者控除を利用するにあたっていくつかの要件があります。下記のとおりです。

- 戸籍上の配偶者であること

- 相続税申告を行うこと

- 相続税の申告期限内に、遺産分割が完了していること

- 配偶者控除を利用した結果、相続税額がゼロ円となる場合でも、申告は必要となります。

この制度はあくまで「相続税を申告して、配偶者控除を利用することを申し出ること」によって初めて適用されるものです。自動的に適用されるものではないため、「配偶者控除額内の財産を相続したので、相続税申告をしなくて良いだろう」という勘違いをしてしまっては危険です。

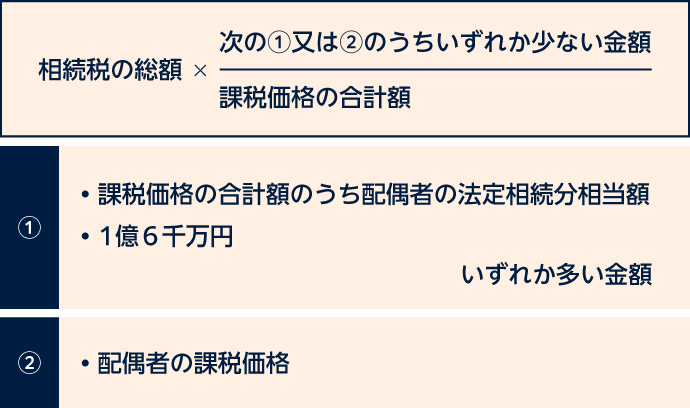

配偶者控除の計算方法

配偶者控除を利用する場合の納税額の計算式は下図のとおりです。

やや複雑なこの計算式に基づいて、配偶者が支払う納税額を計算します。

財産の総額は同じであっても、どの相続人が何の財産をどれだけ取得するのかによって、トータルで発生する納税額の総額は大きく変わってくるのです。

遺産分割が完了していなければ、配偶者控除は使えない?

上記のように、配偶者控除を利用するためには、申告までに遺産分割協議を終わらせ、各人の取得財産額を確定させる必要があります。

しかし、相続人間の仲やご状況によっては、なかなか遺産分割がまとまらず、申告期限である10か月に間に合わないという場合もあるかもしれません。このような場合は、一旦は法定相続分で分割したとして相続税申告を行い、後から修正申告をすることもできます。

最初の法定相続分での申告の時点では、配偶者控除の適用がないとして申告する必要があります。その後、遺産分割が確定したら、更正の請求又は修正申告を行うことで、配偶者控除の適用を受けることができるようになります。

配偶者控除の落とし穴に要注意!

配偶者控除は1億6,000万円という非常に多額の非課税枠が利用できますが、懸念事項もあります。配偶者控除を利用する際には、次の相続(二次相続)を見据えて検討するべきです。

最初の相続の際に、配偶者控除を利用したいからと言って配偶者に相続財産の大部分を寄せる遺産分割をしてしまうと、次の相続が発生した(さらにその配偶者が亡くなった)際に、その多額の財産を取得することとなったお子様が多額の相続税額を負担しなければならなくなる可能性があるのです。

配偶者控除はその名の通り、被相続人の配偶者のみが利用できる制度で、子にはこのような多額の控除を受けられる制度はありません。

しかしながら、二次相続時の相続税も踏まえた遺産分割方針を決定するのは、複雑な計算や考慮すべき項目も多く、多大な労力が必要です。

高松相続税申告相談プラザでは、相続人の皆さまの状況や相続税申告へのご要望などを丁寧にお伺いし、二次相続も踏まえたシミュレーションをしたうえで、最適な遺産分割の方向性のご提案が可能です。

高松相続税申告相談プラザでは香川・高松の皆様に向けて、様々な特例や控除を利用することも踏まえたベストな遺産分割のご案内を行っております。

相続税申告へのご不安のみならず、遺産分割協議やそれに先立つ様々なお手続きのサポートも、他士業との連携を通じてワンストップで実現いたします。お気軽に、高松相続税申告相談プラザまでお問い合わせいただき、専門家にお困りごとをお聞かせください。