こちらでは、相続税における「配偶者の税額軽減(以下、「配偶者控除」)」の計算方法についてご説明いたします。

相続税で用いられる控除や特例の中でも、配偶者控除は比較的適用を検討される機会が多いものですが、ご家庭によって適用するべきかどうかの判断が変わってきます。具体例をもとに、計算方法をお伝えさせていただきます。

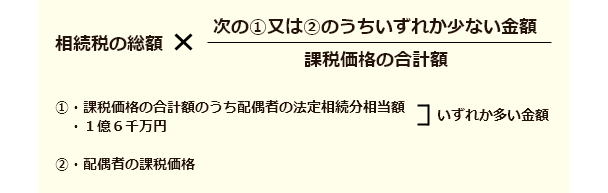

相続税における配偶者控除の概要

言い換えると、遺産分割によって配偶者が取得することとなる財産額が、配偶者の法定相続分相当額もしくは1億6,000万円のいずれか多い金額までは、相続税が非課税になります。

配偶者の法定相続分相当が1億6,000万円以上になるケースはそう多くないため、実質的には、配偶者が取得する相続財産が1億6,000万円以下の場合には、配偶者は相続税が課税されない仕組みであるとご理解いただければと思います。また、財産総額が1億6,000万円以下のときは、配偶者がすべてを相続すれば相続税はかからないことになります。

また、配偶者控除は基礎控除と併用することができますので、賢く利用することで大きな節税効果が期待されます。

配偶者控除の意義とは?

では、実際の例を用いながら、配偶者控除の計算方法を確認しましょう。

- 相続財産の総額:1億5,000万円

- 相続人:配偶者、子ども2人

- 法定相続人の数:3人

1. まずは基礎控除額を計算します

基礎控除額は下記の式で求まります。

- 3,000万円+600万円×3人(法定相続人の数)

今回は、3,000万円+600万円×3人=「4,800万円」が基礎控除額です。相続財産は1億5,000万円ありますので、相続税申告が必要となります。

2.課税対象となる相続財産の金額(課税遺産総額)を求めます。

今回は1億5,000円-4,800万円(基礎控除額)=「1億200万円」が課税遺産総額です。

3.ここからさらに、各相続人がこの課税遺産総額を法定相続分で分割したと仮定して、各相続人が納めるべき相続税額を計算します。

配偶者の法定相続分は1/2、子どもの相続分は1/4ずつですので、法定相続分で割った課税遺産総額は、配偶者が5,100万円、子どもが2,550万円ずつです。

ここに、取得した財産の金額に応じた相続税率を乗じて、さらに控除額を差し引きます。

計算式をまとめると、下記のとおりとなります。

- 課税遺産総額×法定相続分×相続税率-控除額

今回の例に当てはめると、下記の流れで相続税額が求まります。

| 相続人 | 法定相続分 | 法定相続分で分割した課税遺産総額 | 相続税率 | 控除額 | 相続税額 |

|---|---|---|---|---|---|

| 配偶者 | 1月2日 | 5,100万円 | 30% | 700万円 | 830万 |

| 子1 | 1月4日 | 2,550万円 | 15% | 50万円 | 332.5万 |

| 子2 | 1月4日 | 2,550万円 | 15% | 50万円 | 332.5万 |

| 合計 | - | 1億200万円 | - | - | 1,495万 |

納める相続税の総額は、各相続人の相続税額を足して830万+332.5万+332.5万=「1,495万円」とわかりました。

4.遺産分割方針を決定したうえで、適用できる控除や特例を利用します。

実際に誰がどのように遺産分割をするのであっても、最終的に相続人全体で納めなければならない相続税額の合計が「1,495万円」であることには変わりません。仮に子1人がすべての財産を相続するのであれば、1人で1,495万円の相続税を納めなければならないこととなります。

ところが、今回は相続財産の総額が1億5,000万円であることから、例えば配偶者がすべての財産を相続することになったとすると、配偶者が相続したその財産に対して配偶者控除を適用することができ、1,495万円であった相続税額は0円になります。

相続税の配偶者控除の注意点

相続税の配偶者控除には、大きな節税効果があることがわかりました。なお、こちらの制度を適用したい場合は、実際に取得できる財産額を確定させる必要があることに注意しましょう。言い換えると、相続税の申告期限までに遺産分割協議を完了させ、そのうえで、相続税申告にて配偶者控除を利用することを申告しなければならないということです。また、相続税の申告期限までに相続人間での遺産分割の方針が固まらず、配偶者の財産取得額も確定していない時点では、配偶者控除は適用できません。

また、相続税申告で配偶者控除を利用する際には、二次相続を踏まえて検討しなければなりません。そのときの相続のことだけを考えると、納税額を大幅に抑えることができますが、その配偶者が亡くなったときにはその財産は子へと引き継がれていく可能性もあります。子は配偶者控除のような大きな節税効果のある控除はありませんので、配偶者に多く相続させたことで結果的に納めることとなる相続税額がむしろ増えることもあるのです。

将来まで見据えた相続税申告が必要であるということがお分かりいただけたのではないでしょうか。

高松相続税申告相談プラザでは、複雑な相続税の計算や控除の利用だけでなく、こういった将来の手続きまで見据えた総合的なアドバイスが可能です。まずは初回無料相談から、香川・高松の皆さまに向けて相続税額や遺産分割方法について丁寧にお伝えさせていただきます。