孫が相続人となるケースとは

被相続人の孫が遺産を相続することになるケースについてご説明いたします。

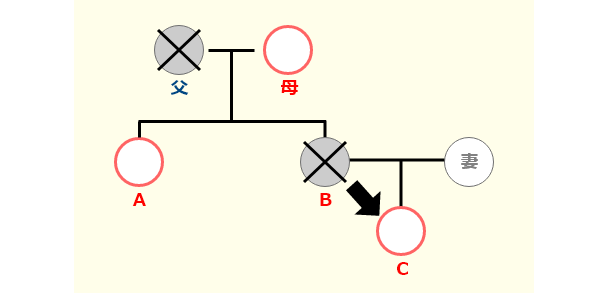

父の死亡をうけ、相続人となるはずであった子Bが相続発生よりも以前に亡くなっているという場合、Bの子である被相続人にとっての孫Cに相続人の地位が引き継がれ、相続する権利を有します。このことを代襲相続といいます。

基礎控除の計算に含めることができる

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」の計算式で算出されます。計算式から、法定相続人の数が増えることで基礎控除額も増え、結果として相続税の負担が軽くなることが分かります。法定相続人となった孫も「法定相続人の数」に含めることができるため、基礎控除額を算出した結果、取得した遺産の課税価格が基礎控除額よりも低かった場合の相続税申告は不要となります。

一方、基礎控除額を超えたという場合でも、特例等を適用し基礎控除額を下回ったならば相続税の納付は不要です。ただし、その旨の申告を行わないと適用されません。

未成年者控除の特例について

孫が相続人になると、相続人が未成年者である場合に対象となる「未成年者控除」が適用される可能性があります。相続開始から孫が満18歳になるまでの年数に応じて1年につき10万円の未成年者控除を受けることができます。

この未成年者控除を計算式で表すと「(18歳-相続人の年齢)×10万円」となります。

孫の養子縁組について

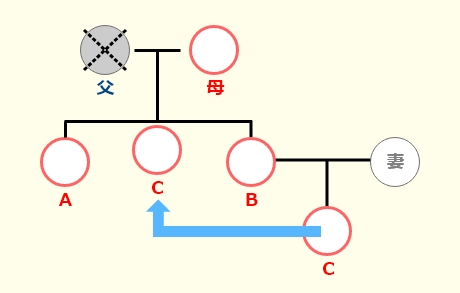

被相続人がお亡くなりになる前に、孫を養子縁組として迎えることで法定相続人とすることができます。

孫Cを祖父にあたる「父」の養子縁組にしておくと、相続人は配偶者である母と子(A、B、C)の計4人となります。

法定相続人の数が増えると基礎控除額は一人につき600万円多くなります。つまり、相続税課税対象となる財産額を600万円軽減することができるということになります。

養子縁組で注意したいこと

相続人の数が増えることで相続税額を抑えることに繋がりますが、相続税法では、法定相続人に含むことのできる養子の人数は制限されています。被相続人に実子がいる場合は1人まで、実子がいない場合は2人までです。

高松相続税申告相談プラザには、相続税申告の実績とノウハウが豊富な税理士が在籍しております。また、これまで10年以上にわたって多くの方々の相続税申告のお手伝いをしてまいりました。そもそも相続税申告が必要なのかどうか分からない、という方のお問い合わせも承っております。当事務所の初回無料相談をご利用ください。