こちらでは「相続放棄」についてご説明いたします。

遺産相続では、被相続人のプラスとマイナス、両方の財産を相続人が継承することになります。プラスの財産とは「預貯金や不動産」など、マイナスの財産とは「借金やローン、延納金」などです。被相続人が借金や延納金支払いなどの負の遺産を抱えていた場合、例え相続人がその存在をまったく認識していなかったとしても、法律上は財産を継承した相続人にそれらの支払い義務が引き継がれます。

しかしながら、相続放棄の手続きを行えば、被相続人の財産についての権利や義務の一切を放棄する事が可能です。

ただし、相続放棄を行うとプラスの財産を継承することも出来なくなるため、その判断は慎重に行なう必要があります。

相続税の基礎控除額算出と相続放棄について

相続税の基礎控除額は、以下の式で算出します。

「3,000万円+600万円×法定相続人の数=基礎控除額」

この時にたとえ相続放棄をした相続人がいたとしても、放棄はないものとみなして法定相続人の数に含めて算出することになります。

したがって、相続放棄をした相続人がいる場合は、資産や負債、税金を本来よりも少ない人数で分け合うことになるため、取得する資産が増えればその分の相続税額の負担額も大きくなります。

相続放棄をする方がいない場合といる場合の相続税額について

相続放棄をする方がいない場合といる場合では、相続税額は大きく変わる事があります。以下では仮に、相続財産:8,000万円、相続人:3人(配偶者・長男・次男)として説明を行ないます。(按分割合は法定相続分に従う)

<ケース1>相続放棄する方がいない場合

【課税価格】

【相続税総額】

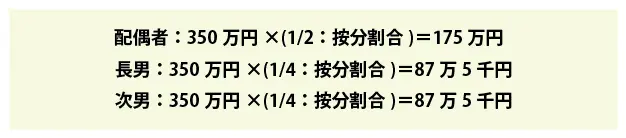

【各人相続税額】

相続放棄する方がいない場合は、相続税の総額を出した後に、按分割合に従いそれぞれの相続税額を割り出す流れとなります。

<ケース2>相続放棄する方がいる場合(長男が相続放棄)

【相続税総額】

長男が相続放棄をしたとしても、相続税の計算までは相続放棄がない場合と同じです。

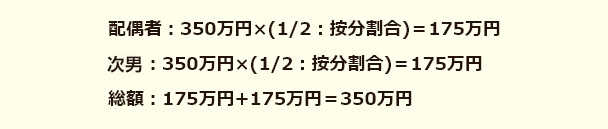

【各人相続税額】

相続放棄した長男を除く、配偶者と次男の2人の相続分で按分を行ないます。

長男が相続放棄をしたことにより、次男の相続分は1/2に増えます。相続税額合計は変わりませんが、次男の負担する相続税割合も1/2に増えます。

相続放棄で気をつけたい事

◆相続放棄の申述期限は3か月

「自己のために相続があったことを知った日から3か月以内」に裁判所へ申述しなければ相続放棄することは出来ません。しかし、この期限を過ぎたらいかなる場合でも相続放棄が行えないということではなく、期限超過後も相当な事由があれば相続放棄が認められることがあります。また期限内に「期間延長の申し立て」を行えば期限延長が認められるケースもありますので、相続放棄を期限内に決めかねる場合にはご検討ください。

◆相続放棄ができるのは相続開始後から

相続放棄は、「被相続人が亡くなり相続が開始した後に一定の手続きをした場合、効力が生ずるもの」です。よって、生前に相続放棄についての念書などを作成したとしても、法的な効力が発生することはありませんので、相続放棄することはできません。

◆他の相続人に相続権が移る

相続放棄を行うと、以下の相続順位に従って次の順位の相続人に「相続人に関する一切の権利義務」が移行します。

【相続順位】

- 配偶者は常に相続人であることが前提条件

- 第1順位・・・子(代襲相続人を含む)

- 第2順位・・・直系尊属(父母及び祖父母)

- 第3順位・・・兄弟姉妹(代襲相続人を含む)

第1順位の方が全員相続放棄した場合は第2順位、その次は第3順位と相続権が移行してゆきます。もし、全ての相続人が相続したくなければ、第1順位~第3順位の全ての人が相続放棄手続きを行なわなければなりません。

◆相続放棄をした場合も生命保険金の受取は可能

民法上で生命保険金は「受取人固有の財産」であるとされています。そのため、相続放棄した方でも生命保険金を受け取る事ができます。

相続放棄は、その他の相続人やご親族にも影響が及ぶ大きな選択です。

高松相続税申告相談プラザでは、香川・高松の司法書士と連携を行い、相続放棄の申述からその他相続人のサポートまで、トータルでお手伝いさせていただきます。初回相談は無料で行なえますので、香川・高松の相続に関するご相談はぜひ高松相続税申告相談プラザまでお問合せください。相続の専門家が親身になって対応させていただきます。