相続税申告において重要であり最も難しいといえるのが、土地の評価を適正に行うことです。土地は1つとして同じものはありません。それゆえ土地評価の際は、その土地がもつ一つひとつの事情をしっかりと考慮し、各種通達等と照らし合わせながら、できる限り評価額を下げることが税理士の重要な役目となります。

当ページでは、土地の形に応じた相続税評価についてご説明いたします。

土地の形状

土地は、整形地と不整形地(三角地を含む)の大きく2つに分けることができます。

- 整形地:正方形や長方形に形状が整えられている土地

- 不整形地:三角形やL字型など、整形地以外の形状で土地利用が比較的難しい土地

不整形地は、整形地と比較すると土地としての利用価値が低いことから、相続税評価額は低くなります。不整形地の評価方法としては、まずはその土地が整形地であるものとして評価額を算出し、そこに補正率(不整形地補正率)を乗じて計算します。補正率により、評価額は最大で40%減額させることができます。

不整形地の4つの評価方法

不整形地を評価する方法として、こちらでは4つの方法をご紹介いたします。

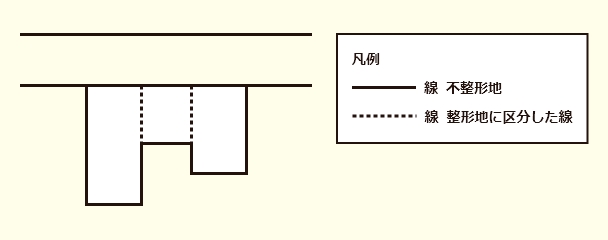

不整形地を整形地に区分し、それぞれ評価したものを合算する方法

この方法で評価する場合、区分して得られた個々の整形地に間口狭小補正率、奥行長大補正率を適用させることはできません。

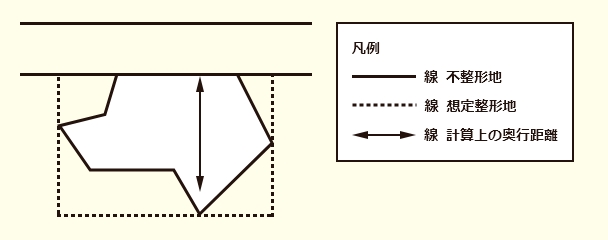

不整形地の全域を囲む想定整形地から評価する方法

計算上の奥行距離については、不整形地全域を囲む正面路線に面する形あるいは正方形の土地(想定整形地)の奥行距離が上限となります。

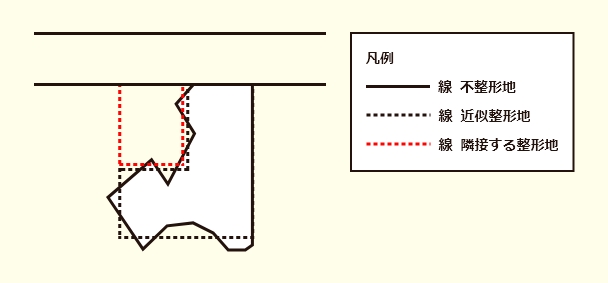

似たような整形地(近似整形地)を基として評価する方法

近似整形地からはみ出ている不整形地部分の地積と、近似整形地に含む不整形地以外の部分の地積がほぼ等しく、かつ、地積の合計ができる限り小さくなるように計算します。

近似整形地と隣接する整形地を基に評価する方法

近似整形地と隣接する整形地を合算し全体の整形地の価額を求めてから、隣接する整形地の価額を控除した金額をもとに計算します。

土地の形状や事情に合わせてどのように評価すべきか判断するのは非常に難しく、複雑な計算を要します。誤った判断をした場合や、税務署との認識に相違があった場合は、ペナルティが発生してしまう恐れもあります。香川・高松の皆様の大切な資産をお守りするためにも、相続税申告の専門家に相談されることをおすすめいたします。

高松相続税申告相談プラザは相続に関する知識とノウハウを豊富にもつ税理士事務所です。初回のご相談は完全無料でお受けしておりますので、ぜひお気軽にお問い合わせください。